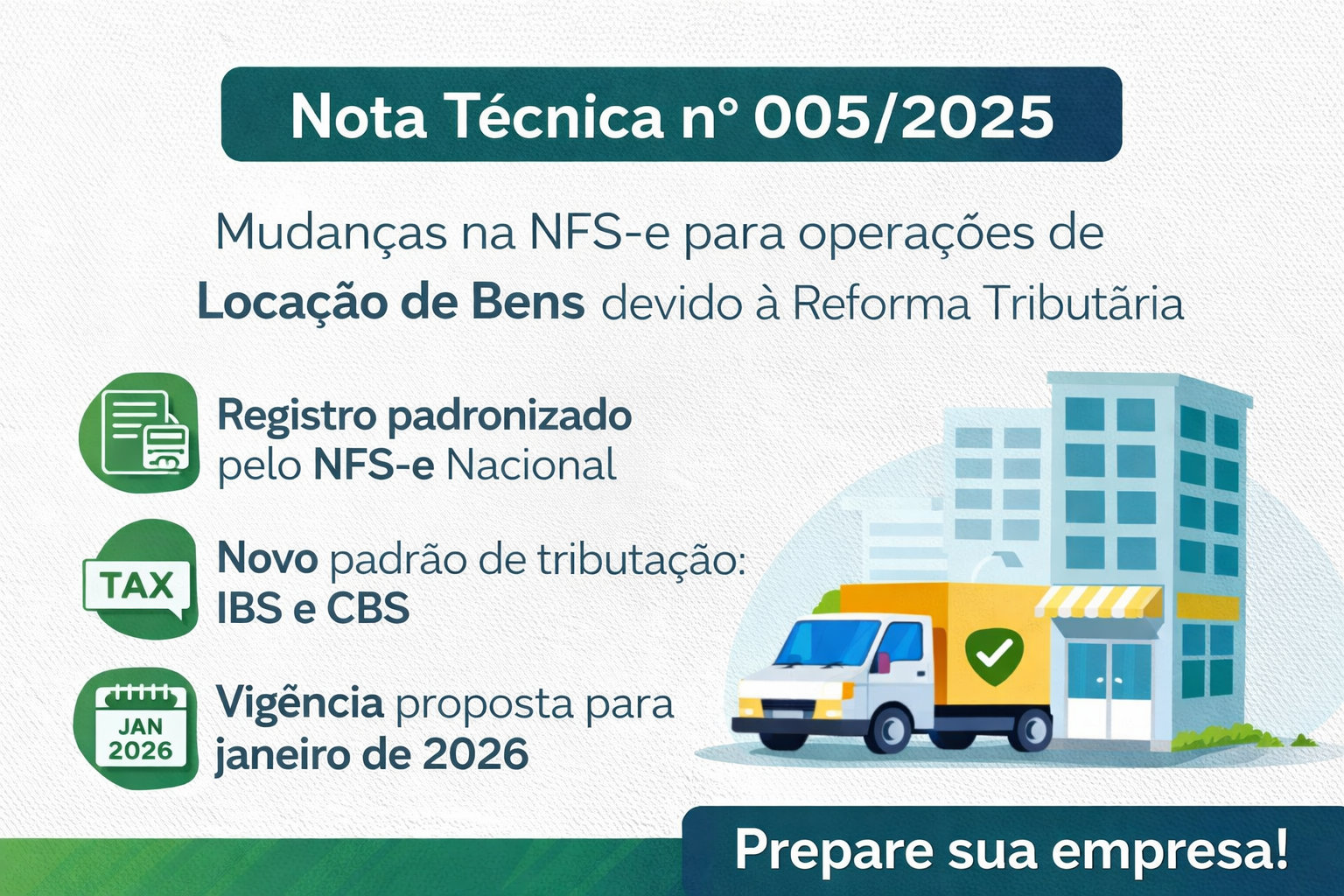

🧾 Contexto da mudança

A Secretaria-Executiva do Comitê Gestor da Nota Fiscal de Serviço Eletrônica (SE/CGNFS-e) publicou, em 19 de novembro de 2025, a Nota Técnica nº 005/2025, que promove ajustes relevantes no layout da NFS-e Nacional para adequação à Reforma Tributária do Consumo, instituída pela Emenda Constitucional nº 132/2023.

As alterações afetam diretamente empresas que recebem receitas de locação, tanto de bens imóveis quanto de bens móveis, como máquinas, equipamentos, veículos e ferramentas. A partir dessa atualização, essas operações passam a ter tratamento padronizado em nível nacional, com regras específicas de escrituração e tributação via NFS-e Nacional.

🔎 O que muda no layout da NFS-e

A Nota Técnica introduz novos grupos obrigatórios no XML da NFS-e, voltados exclusivamente às operações de locação, promovendo maior clareza e padronização fiscal.

📌 Locação de bens imóveis

Foi criado o grupo “imovel”, destinado às operações envolvendo bens imóveis (exceto obras). Entre os principais campos exigidos estão:

- Inscrição imobiliária fiscal (quando aplicável);

- CIB – Cadastro Imobiliário Brasileiro;

- Endereço completo do imóvel.

📌 Locação de bens móveis

Para bens móveis, o layout passa a contar com o grupo “gLocBensMoveis”, no qual se torna obrigatório informar:

- Código NCM do bem;

- Descrição detalhada;

- Quantidade do bem locado.

Esse modelo padroniza nacionalmente o registro dessas receitas, independentemente da legislação municipal.

📄 Documento fiscal correto para locação

A Nota Técnica consolida o entendimento de que:

- A NFS-e Nacional é o documento fiscal correto para operações de locação de bens imóveis e móveis;

- A autorização da nota ocorrerá diretamente no ambiente nacional, mesmo que o município não tenha aderido ao emissor nacional;

- A emissão seguirá regras alinhadas à Reforma Tributária, com destaque específico para os novos tributos.

💰 Tributação: fim das dúvidas sobre ISS

Um dos pontos mais relevantes reforçados pela Nota Técnica é a tributação aplicável às locações:

- Não há incidência de ISS sobre locação de bens;

- As operações passam a ser tributadas pelo IBS (Imposto sobre Bens e Serviços) e pela CBS (Contribuição sobre Bens e Serviços).

Por esse motivo, o layout passa a contemplar:

- Base de cálculo específica;

- Campos para deduções (como IPTU e condomínio, quando aplicável);

- Alíquotas efetivas;

- Totalizadores segregados para IBS estadual, IBS municipal e CBS federal.

🆕 Novos códigos de serviço

O antigo item 99 da lista de serviços foi desmembrado para permitir a correta identificação das operações de locação:

- 99.03.01 – Locação de bens imóveis

(com NBS específico para imóveis residenciais e não residenciais) - 99.04.01 – Locação de bens móveis

Esses códigos passam a ser obrigatórios para a correta classificação fiscal das operações.

⏳ Vigência e obrigatoriedade

Embora os campos e estruturas já estejam definidos no leiaute nacional:

- A emissão da NFS-e para locações ainda não está disponível em produção;

- A vigência conceitual é janeiro de 2026, mas não haverá obrigatoriedade imediata;

- A data oficial de exigência será divulgada posteriormente no Portal Nacional da NFS-e.

O objetivo é permitir que empresas, contadores e fornecedores de sistemas tenham tempo adequado para adaptação.

📣 Conclusão

A Nota Técnica nº 005/2025 representa um avanço significativo na padronização fiscal das receitas de aluguel, antecipando efeitos práticos da Reforma Tributária do Consumo.

Mesmo sem exigência imediata, o recado do Fisco é claro:

empresas que atuam com locação de bens precisam iniciar desde já o planejamento fiscal, contábil e sistêmico, evitando riscos e retrabalho no futuro.