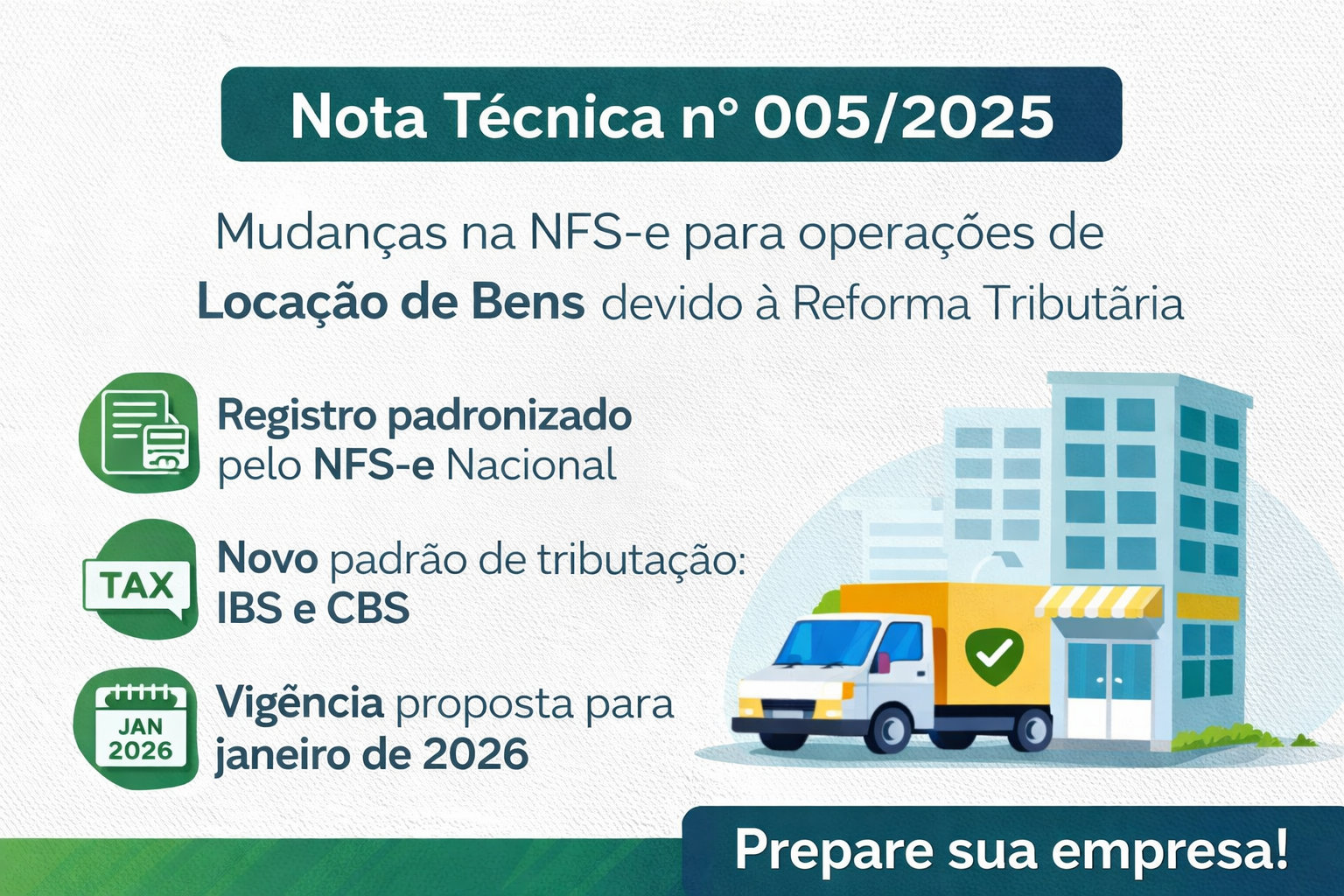

A Receita Federal divulgou a Instrução Normativa RFB nº 2.288/2025, que promove mudanças significativas no procedimento de habilitação de créditos tributários decorrentes de mandados de segurança coletivos. As alterações impactam especialmente contribuintes representados por associações e sindicatos, que utilizam decisões judiciais coletivas para fins de compensação ou ressarcimento.

Principais mudanças trazidas pela IN 2.288/2025

A nova norma estabelece critérios mais rígidos para comprovação da legitimidade do contribuinte em relação à entidade impetrante. Entre os pontos de destaque, estão:

- Obrigatoriedade de comprovação formal de filiação ou vínculo com a associação ou sindicato na época da impetração da ação coletiva;

- Inclusão obrigatória, no pedido de habilitação, de documentos como petição inicial da ação coletiva, estatuto da entidade, prova de filiação do contribuinte e decisão judicial transitada em julgado;

- Condicionamento do direito ao crédito à permanência do contribuinte na categoria ou entidade representativa, conforme as condições do vínculo;

- Atualização do rol de créditos presumidos de PIS/Pasep e Cofins aptos a ressarcimento ou compensação;

- Determinação de que todos os pedidos deverão ser encaminhados via Requerimentos Web do e-CAC, com análise realizada por auditor-fiscal.

Impactos práticos para empresas e profissionais

As novas exigências tornam o processo de habilitação mais detalhado e demandam maior controle documental por parte das empresas. Entre os impactos diretos, destacam-se:

- Necessidade de gestão rigorosa dos documentos que comprovam vínculos associativos;

- Atenção redobrada à data de ingresso na entidade representativa, já que créditos anteriores à filiação não poderão ser habilitados;

- Revisão dos processos tributários em andamento e dos futuros planejamentos de recuperação de créditos;

- Ajustes internos na rotina fiscal e contábil para atender aos novos requisitos formais.

Recomendações para empresas, consultores e contadores

Para garantir conformidade e evitar indeferimentos, recomenda-se:

- Revisar imediatamente os vínculos associativos utilizados como base para ações coletivas;

- Organizar e atualizar toda a documentação exigida pela IN 2.288/2025;

- Reavaliar estratégias de compensação e recuperação de crédito, à luz dos novos critérios;

- Integrar as áreas jurídica, fiscal e contábil na análise dos impactos sobre processos judiciais;

- Monitorar atentamente as exigências e retornos do sistema e-CAC, evitando inconsistências que possam comprometer a habilitação.

A atualização normativa demonstra o movimento da Receita Federal em busca de maior segurança jurídica, transparência e controle na utilização de créditos oriundos de decisões coletivas. Para as empresas, manter-se alinhado às novas regras é essencial para garantir o aproveitamento legítimo dos benefícios reconhecidos judicialmente e reduzir riscos fiscais.